服务热线:0755 28160800

地址:中国 深圳市 宝安区石岩

街道水田社区第二工业区

业务直线电话:

(86)0755-28160800

(86)0755-29839665

(86)0755-29839692

业务传真:(86)755 2344-2951

前台电话:(86)0755-29839341

前台传真:(86)755-2983-9345

邮箱:ytsales@www.ylwsw.com

原标题:预见2021:《2021年中国印制电路板(PCB)产业全景图谱》

印制电路板PCB是我国电子业的上游基础行业,决定了我国我国电子科技类产品的竞争力。我国印制电路板行业的产值规模呈现持续增长的趋势,并且我国的行业产值已达到了全球首位,成为全世界最大的PCB生产基地。

在行业竞争方面,印制电路板行业竞争非常激烈,其中鹏鼎控股以最高印制电路板业务收入荣膺行业龙头地位。未来在技术和市场的发展和推动下,我国印制电路板产值规模预计会继续增长。

印刷电路板(PCB)是在电路中起固定各种元器件,提供各项元器件之间的连接电路,由绝缘隔热、有一定强度的材质制作而成的板材。印制电路板是电子科技类产品的关键电子互联件,被誉为“电子科技类产品之母”。

印制电路板的下游分布广泛,涵盖通信设施、计算机及其周边、消费电子、工业控制、医疗、汽车电子、军事、航天科 技等领域,不可替代性是印制电路板制造业得以始终稳固发展的要素之一。

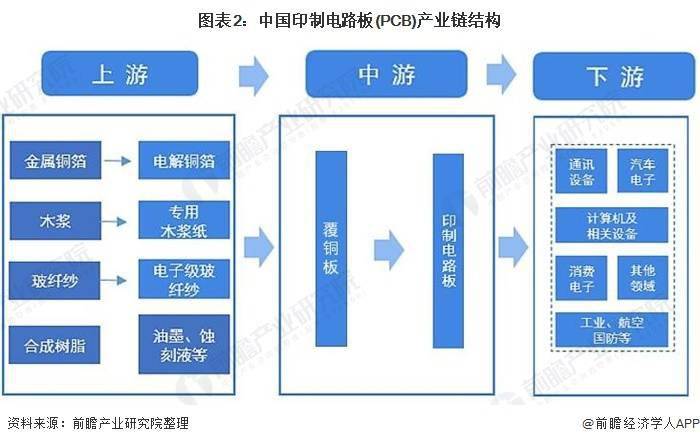

印制电路板制造业的上游主要为铜箔、铜箔基板、玻纤布、树脂等原材料行业下游主要为电子消费性产品、汽车、通信、航空航天等行业。印制电路板制造业的产业链较长,专用木浆纸、电子级玻璃纤维布、电解铜箔、CCL(覆铜板)和PCB(印制电路板)为一条产业链上紧密相连、唇齿相依的上下游产品。

在下游中,印制电路板被大范围的使用在通信、光电、消费电子、汽车、航空航天、军用、工业精密仪表等众多领域,是现代电子信息产品中必不可少的电子元器件,印刷电路板产业的发展水平可在某些特定的程度上反映一个国家或地区电子产业的发展速度与技术水准。

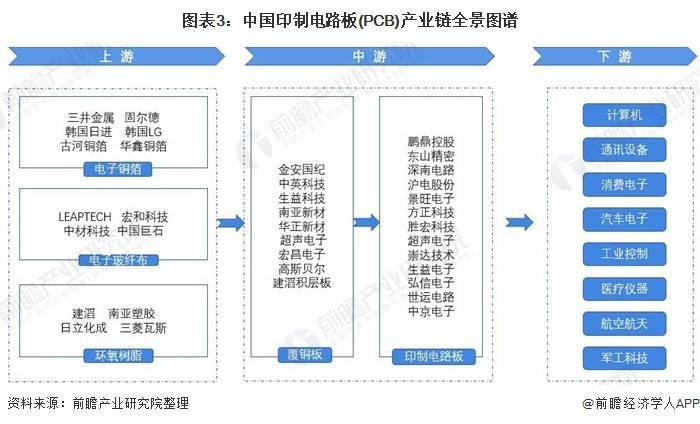

从印制电路板产业链上的供应商来看,印制电路板各产业链中:上游原材料的供应商有三井金属、宏和科技、日立化成、三菱瓦斯等中外企业中游覆铜板代表企业有南亚新材、金安国纪、生益科技、华正新材等,印制电路板代表企业有鹏鼎控股、东山精密、深南电路、沪电股份等。

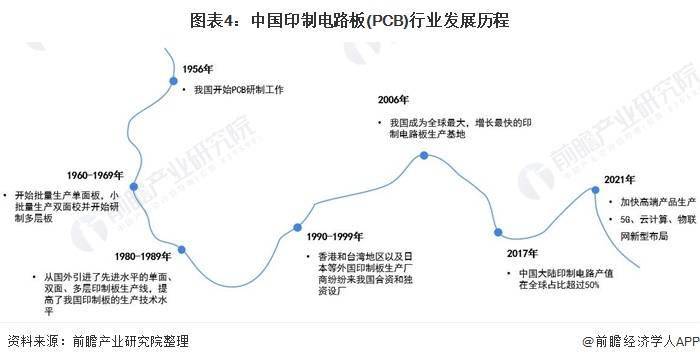

印刷电路概念于1936年由英国Eisler博士提出,且首创了铜箔腐蚀法工艺。然而,我国落后发达国家将近二十年才开始参与并进入PCB市场。

1956年,我国开始开展印制电路板的研制工作,并在60年代开始了自主生产。20世纪80年代和90年代,国外技术引进以及外资企业引进使我国的印制电路板行业发展迅速,并最终在2006年我国成为了全球生产顶级规模的生产基地。

到2017年,我国的印制电路板产值已超越了全球的一半2021年随着我们国家5G、云计算、物联网等行业的发展,我国印制电路板行业在朝着更高端的水准前进。

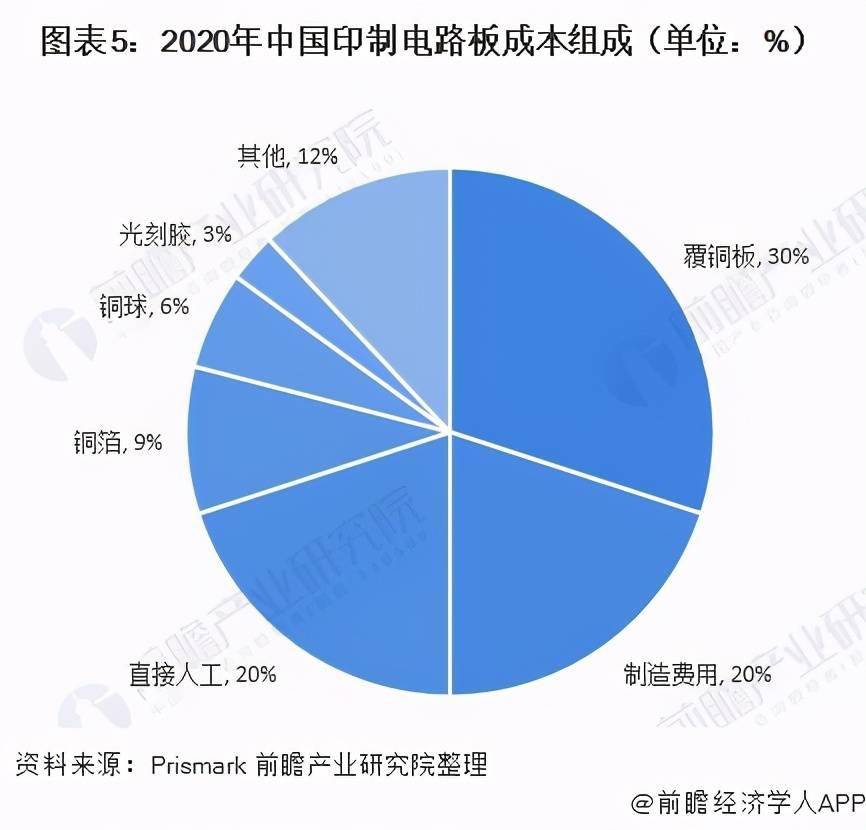

根据Prismark统计数据,印制电路板的成本构成中,覆铜板是印制电路板的主要成本构成,约占到覆铜板总成本的30%其次,制造费用、人工费用的成本占比也达到了20%左右铜箔、铜球和光刻胶的成本则分别占9%、6%和3%。

从原材料电解铜箔的供应情况去看,2015-2020年,中国电解铜箔产量逐年上升,2019年达到43.06万吨,比2018年增加了3.5万吨,年增长率为9.0%。其中,国内有13家企业的年产量达到1万吨以上规模。2020年,根据各企业新增产能及市场需求情况,初步测算我国电解铜箔产量达到46.5万吨,同比增长7.99%。

我国玻纤行业为满足覆铜板发展的需要,不断努力革新技术。从玻纤行业来看,近年来我国玻纤纱产量持续增长,2020年实现总产量541万吨,同比增长2.66%。尽管新冠肺炎疫情对全球经济造成巨大冲击,但得益于2019年以来全行业产能调控工作持续推进,内需市场及时复苏,以及基建、家电、电子等领域需求逐步回暖,玻纤市场呈现稳定增长态势。

环氧树脂具有优良的物理机械性能、电绝缘性能、耐药品性能和粘结性能,可当作涂料、浇铸料、模压料、胶粘剂、层压材料以直接或间接使用的形式渗透到从日常生活用品到高新技术领域的国民经济的各个方面。

从我国环氧树脂的生产规模来看,2010-2020年,我国环氧树脂产量规模呈现波动变化,2020年国内环氧树脂产量为128.59万吨,同比上升6.29%。

在覆铜板供应方面,近年来,中国覆铜板工业快速地发展,中国已成为全世界最大的覆铜板生产国。根据中国电子材料行业协会覆铜板材料分会披露数据,2013-2019年我国PCB覆铜板产量总体呈现上涨趋势,2019年我国PCB覆铜板产量为6.83亿平米,同比增长4.35%。初步测算2020年我国PCB覆铜板产量在7.56亿平米以上。

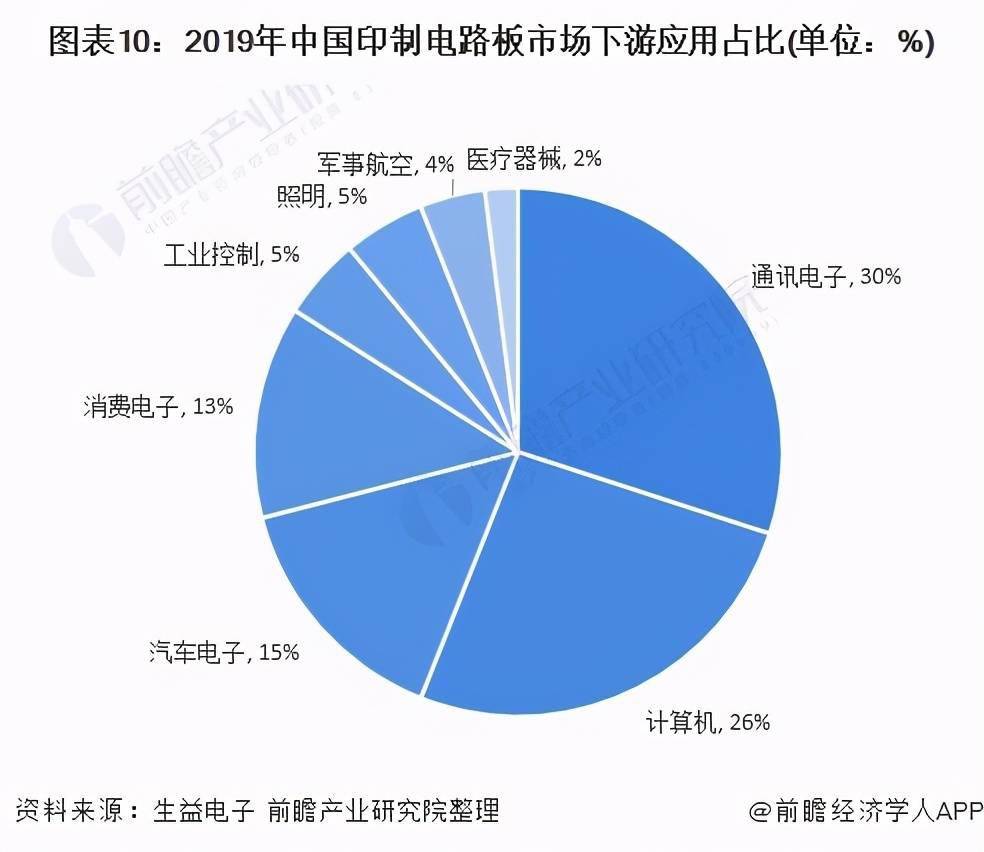

印刷电路板行业的下游产业涵盖范围相当广泛,涉及一般消费性电子科技类产品、信息、通讯,甚至航天科学技术产品等领域。随着科学技术的发展,各种类型的产品的电子信息化处理需求逐步增强,新兴电子科技类产品不断涌现,使印制电路板产品的用途和市场继续扩展。根据统计,2019年我国印制电路板下游应用中,通讯电子的占比最大,达到30%。

从我国电子制造业发展状况来看,我国电子制造业市场规模较大,市场容量基本处于10万亿元以上。根据国家统计局数据,2020年我国电子制造业市场规模约为12.10万亿元,同比增长6.40%。

PCB的制造品质不但直接影响电子科技类产品的可靠性,而且影响下游产品整体竞争力。目前在下游应用领域方面,通讯电子、消费电子已成为PCB应用的主要领域。根据Prismark统计,2014-2020年我国印制电路板产值连年上涨,2020年我国印制电路板的总产值达到了约351亿美元,同比增长6.69%。

自21世纪以来,由于欧美国家的生产所带来的成本过高以及经济下行,劳动力成本相对低廉的亚洲地区成为了PCB产业链转移的目标,欧美地区大量的电子产业开始向亚洲迁移,亚洲地区成为全世界最重要的电子科技类产品制造基地,目前已形成以中国大陆为主导的新格局。2014-2020年我国的印制电路板的产值在全球占比慢慢增长,2020年已达到了53.83%。

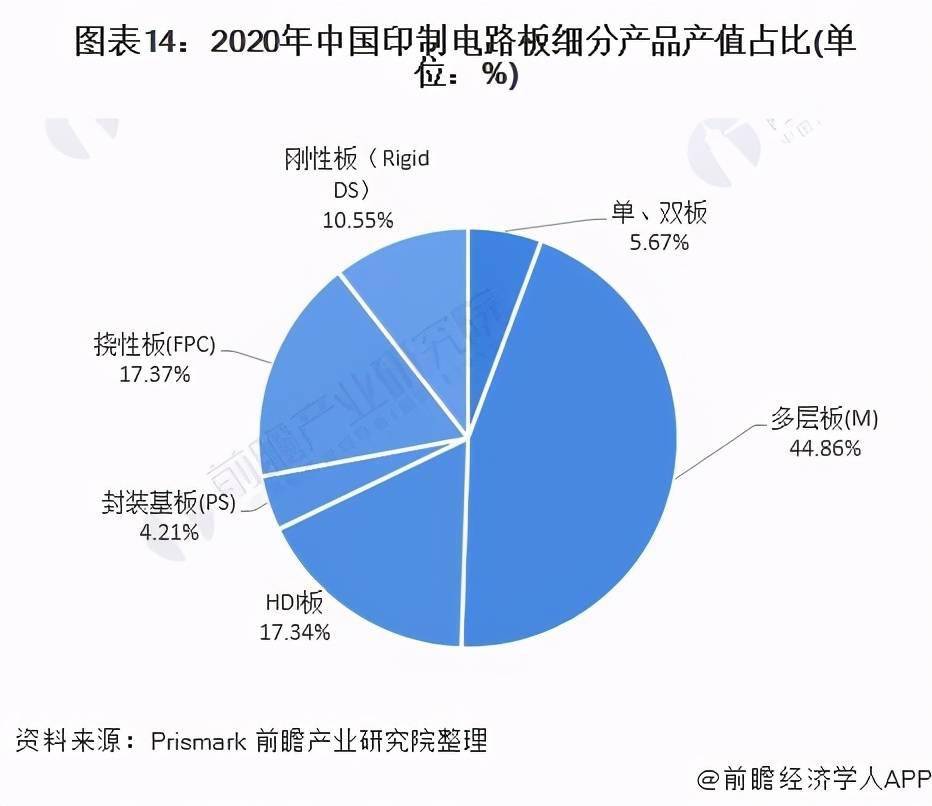

在我国印制电路板细分产品中,占比最大的是多层板,2020年市场占比约为44.86%,多层印制板是指两层以上的印制板,它是由几层绝缘基板上的连接导线和装配焊接电子元件用的焊盘组成,既具有导通各层线路,又具有相互间绝缘的作用

其次是挠性板和HDI板,市场占比约为17.37%和17.34%,挠性电路板具有轻薄、可弯曲、可立体组装的特征,HDI板具有导电层厚度、低绝缘层厚度等特征,用于手机、数码相机等产品。

中国印制电路板制造业是一个竞争非常激烈的行业。经过加快速度进行发展阶段和激烈的市场之间的竞争的锤炼,PCB行业的基本格局逐渐形成。截止2020年,中国大陆地区PCB公司数达约2000家以上。

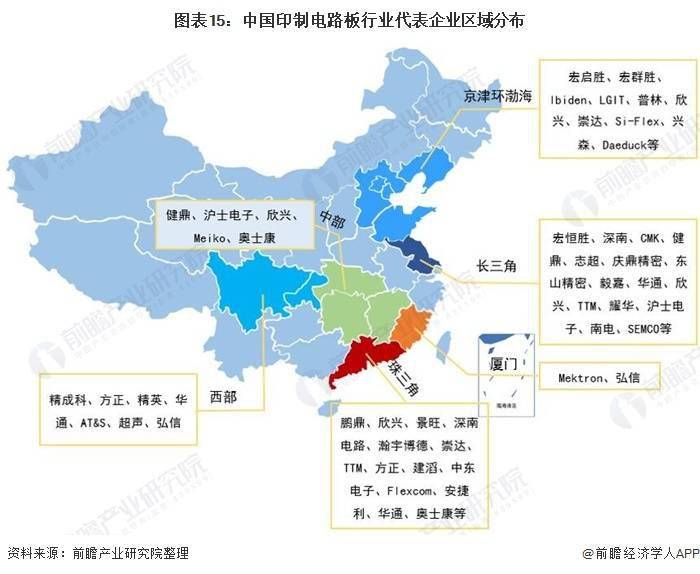

从地区分布来看,目前中国PCB产业已经基本形成了稳定的产业集群,国内的PCB企业主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件、和水、电条件的区域。

在我国印制电路板行业公司竞争方面,根据2021年5月中国电子电路行业协会和中国电子信息行业联合会联合发布的第二十届(2020)中国电子电路行业排行榜,2020年我国印制电路板营业收入最高的企业是鹏鼎控股(深圳)股份有限公司,2020年印制电路板业务营收298.51亿元其次是苏州东山精密制造股份有限公司和健鼎科技股份有限公司,其2020年印制电路板业务营收分别为187.71亿元和125..28亿元。

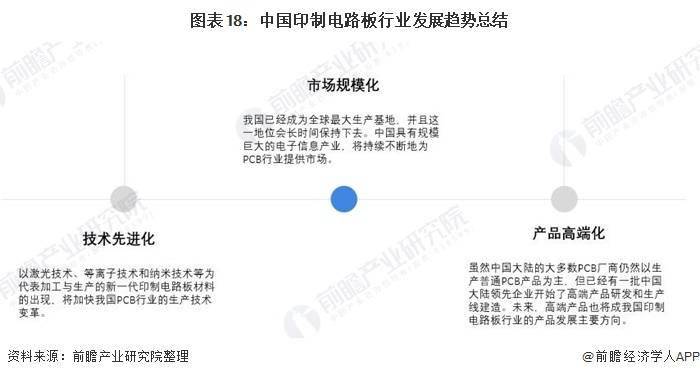

印制电路板是电子信息产业不可或缺的基材,其技术水平的高低决定了一个国家电子信息产业的配套水平。近年来,我国政府出台了一系列鼓励电子信息产业高质量发展的政策,作为国家战略性新兴起的产业发展重点之一的电子信息产业,正迎来重大发展机遇。

并且,我国已经在5G通讯、云计算、大数据、人工智能、工业4.0、物联网等新兴领域中开始深度发掘市场,PCB行业作为整个电子信息制造业产业链中承上启下的基础力量,将进入技术、产品新周期。

在印制电路板的技术发展方面,随着我们国家科技的进步,当前以导通孔微小化、导线精细化、积层多层板和集成组件板为主导的新一代印制电路板产品已经逐渐发展和成熟。

同时,以激光技术、等离子技术和纳米技术等为代表加工与生产的新一代印制电路板材料与产品也已出现。因此,该等新技术、新工艺将推动印制电路板产品全面向高密度化、集成组件的方向发展。

在印制电路板的产品发展方面,虽然我国慢慢的变成了全球最大生产基地,但高端印制电路板生产技术仍与欧美和日本存在一些差距。当前,日本集中在高阶HDI板、封装基板、高层挠性板等高端产品领域美国则以应用于军事、航空和通信等高科技领域的高端多层板为主韩国和中国台湾以附加值较高的封装基板和HDI板为主。

目前中国大陆大部分PCB厂商仍然以生产普通PCB产品为主,产品附加值较低、产品制造技术和工艺水平不高。因此当前,已经有一批中国大陆领先公司开始了高端产品研制和生产线建造,未来,高端产品也将成我国印制电路板行业的产品发展主要方向。

以上数据参考前瞻产业研究院《中国印制电路板(PCB)制造业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更加多