服务热线:0755 28160800

地址:中国 深圳市 宝安区石岩

街道水田社区第二工业区

业务直线电话:

(86)0755-28160800

(86)0755-29839665

(86)0755-29839692

业务传真:(86)755 2344-2951

前台电话:(86)0755-29839341

前台传真:(86)755-2983-9345

邮箱:ytsales@www.ylwsw.com

向轻薄短小的方向发展的同时,对印制电路板提出了高密度化的要求。HDI(高密度互连板)实现更小的孔径、更细的线宽、更少通孔数量,节约

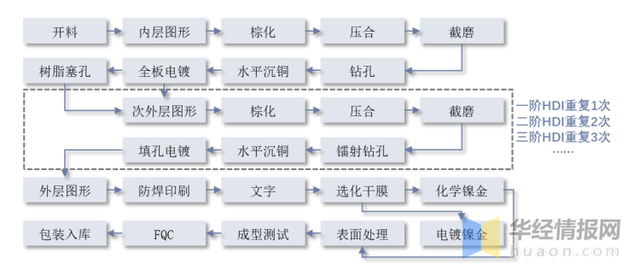

从生产的基本工艺角度,普通PCB采用减成法(Subtrve),HDI在减成法的基础上,通过激光钻微通孔、堆叠的通孔将最小线μm以下的制程,生产工艺转向半加成法(mSAP)和加成法(SAP),工艺制程中涉及到更多的镀铜工序,所需镀铜产能大幅度的增加,并且对于曝光设备(制程更为复杂)以及贴合设备(产品层数增加)的需求也有所增加。

从具体生产流程来看,高阶HDI产品对加工产能的消耗明显地增加。HDI阶数由其生产流程中次外层加工环节的重复次数决定,因此同等面积的二阶HDI板产品相比一阶HDI板产品,在次外层加工环节需要用的压合、减铜、镭射等工序的产能要增加一倍,三阶或任意阶HDI需要的产能为一阶的三倍以上。

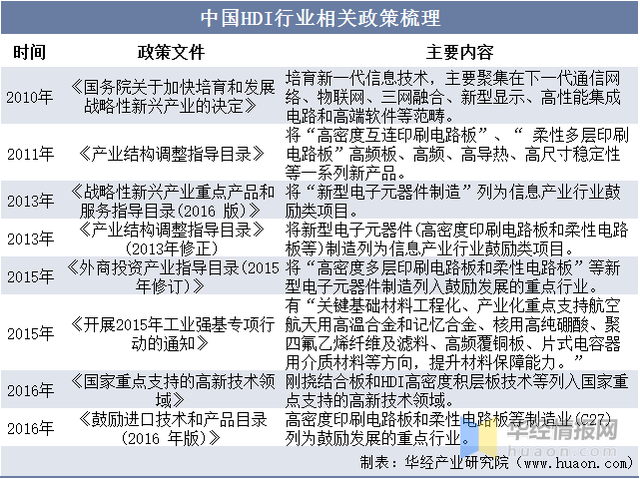

早在1956年,国家就将印制电路及其基材列入公布的全国自然科学和社会科学十二年长期规划中。当时的电子部第10研究所,北京的电子部第15研究所,上海的无线电研究所开展了早期研究。在改革开放早期,中国大陆的PCB生产商也主要是台湾、美国及日本投入资金的人在中国设立的合资或外资公司。2004年后,中国大陆逐步成为全世界PCB主导国,政府的产业政策逐步向环保、HDI、高频板、高频、高导热、高尺寸稳定性PCB板倾斜。

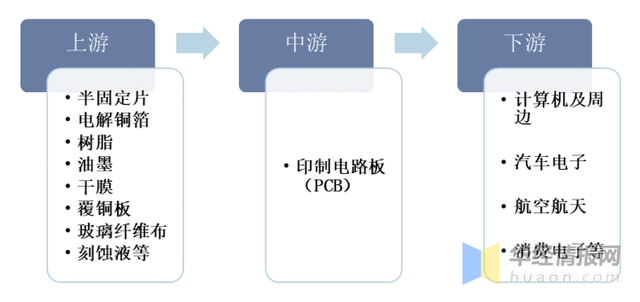

HDI是PCB高密度化发展的,是普通PCB生产的基本工艺的顶配水平。从PCB行业产业链来看,上游包括覆铜板、树脂、干膜等原材料,中游为PCB制造,下游则包括众多应用场景如计算机、汽车电子消费电子、航空航天等。

PCB作为电子元器件支撑和连接的载体,近年来,全球PCB产值整体呈增长趋势。据有关数据统计,2021年全球PCB行业产值达到809亿美元,同比增长24.08%。 国内方面,2021年中国大陆PCB产值规模达到442亿美元,同比增长25.93%,占全球比重54.64,大陆地区占比持续提升。

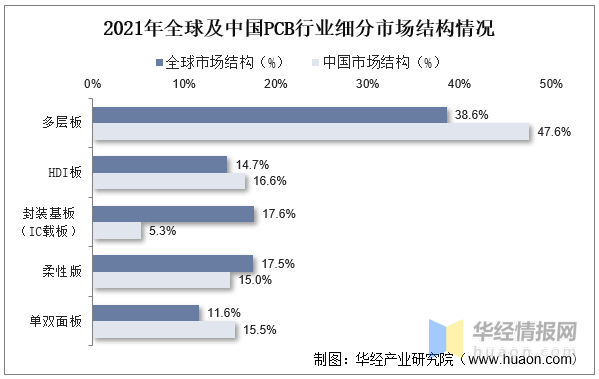

从PCB产品细分结构来看,目前,普通多层板占据PCB产品的主流地位,2021年全球PCB市场多层板占比达38.6%,单双面板占比11.6%;其次是封装基板,占比达17.6%;柔性板和HDI板分别占比为17.5%和14.7%。

国内方面,2021年多层板占比达47.6%,单双面板占比15.5%;其次是HDI板,占比达16.6%;柔性板占比为15%,封装基板占据比重较少,为5.3%。与先进的PCB制造国如日本相比,目前我国的高端印制电路板占比仍较低,尤其是封装基板、高阶HDI板、高多层板等方面。

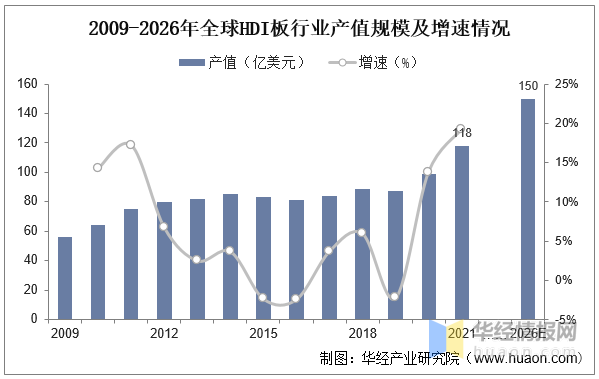

从行业产值来看,随着各类可穿戴设备、智能头显设备,以及车载HDI渗透率的提升,HDI市场未来仍将保持增长。根据有关数据统计,2021年全球HDI产值为118亿美元,预计2021-2026年HDI产值CAGR为4.9%,到2026年全球HDI产值将增至150亿美元。

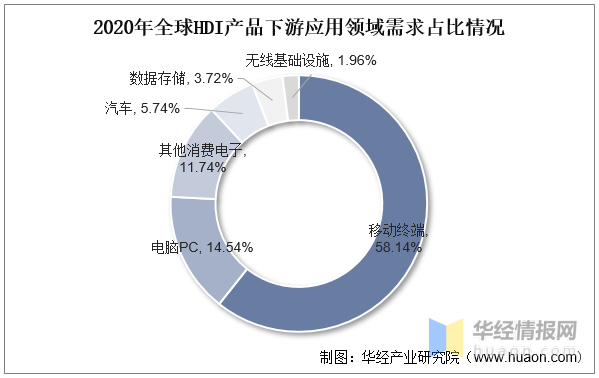

从下游应用来看,根据相关数据统计,2020年全球HDI下游应用领域中,移动终端、电脑PC、其他消费电子、汽车分别占比58.1%、14.5%、11.7%、5.7%。2022年,占HDI下游需求一半以上的手机出货情况疲软。

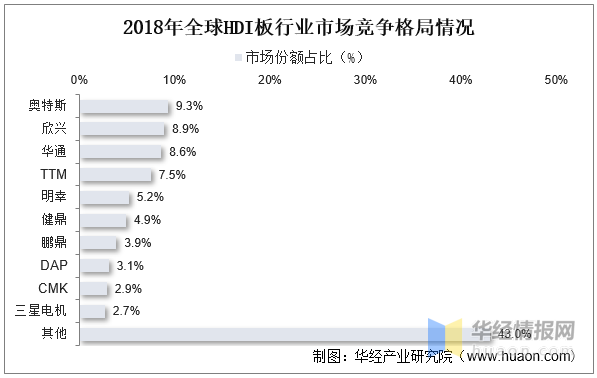

从HDI行业市场之间的竞争格局来看,全球HDI的制造地与归属国的分布占比并不匹配,根据Prismark按照制造地归属分类统计,中国香港及大陆产能占比达到59%,而按照归属地属性中国香港及大陆产能占比仅占17%,即全球HDI产业大部分由海外、或中国台湾的厂商控制。行业集中度方面,由于HDI相比普通多层PCB有着资产更重、技术方面的要求更高等特点,行业集中度相应地也高于多层PCB行业集中度,HDICR5约为37%。中国大陆本土有量产HDI能力的厂商有东山精密(Multek)、胜宏科技、超声电子、博敏电子、景旺电子等,整体规模偏小,主要侧重于低端HDI的生产,可提升空间大。

从头部企业扩产情况去看,海外企业及台资企业扩产集中在载板领域。据相关公司披露来看,2020-21年欣兴电子、奥特斯等PCB头部企业在资本支出方面增加明显,主要投向扩建IC载板产能,相对地,HDI产能扩张规划有限。尽管全球头部企业转向载板的倾向明显,但HDI作为PCB减成法工艺的最高端产品,从技术成熟度和成本方面依然有自己的优势,在5G手机、物联网产品、汽车电子中的应用确保了需求的持续增加,产品阶数升级所对应的加工产能缺口,给国产HDI厂商带来持续的机遇。

1、虽然我们国家发展成为全世界最大的PCB市场,中国大陆产能则仍然以低技术、低附加值的产品为主。根据Prismark统计,2016年中国大陆在4层板、6层板及8至16层板市场的产值占比分别为19.1%、13.5%和10.4%,IC载板、18层及以上高层板销量占比较小,分别只有2.7%和1.2%。HDI板和柔性板的市场占比分别为16.5%、17.1%。目前,中国大陆产业优胜劣汰正在加速,中国大陆PCB产业将进入升级过程。

高端、尖端产品仍集中在日本、台韩和欧美地区。从技术水平角度看,日本仍然是全球最大的高端PCB生产国,强项包括高阶HDI板、封装基板、高层挠性板;美国仍然保留了高复杂性PCB的研发和生产,产品以高端多层板为主,主要使用在于美国本土的军事、航空、通信等领域;韩国和台湾地区也逐步加入附加值较高的封装基板和HDI板等领域竞争行列。

2、行业需求倒逼HDI加快速度进行发展。智能手机、平板电脑和可穿戴设备等电子科技类产品向小型化、多功能和长续航方向发展。以苹果为例,iPhone4S首次导入Anylayer HDI,iPhoneX首次导入SLP,堆叠式SLP技术使得iPhoneX的主板尺寸仅iPhone8Plus主板的70%;通信技术升级到5G后,华为、OPPO、vivo的5G机型大量采用Anylayer HDI主板,而普通中低端机型主板的HDI阶数也有提升。智能手机主板经历了一阶HDI向高阶、任意阶HDI,再向SLP演进的过程,线宽/线距持续减小,元件密度持续提升。

3、汽车HHIDI产品空间广阔。随着智能化发展的新趋势,从车内的娱乐系统,到ADAS辅助驾驶、无人驾驶系统,车身域控制器的配置性能提升,在有限体积内搭载的数增加,HDI有较大增长空间。如特斯拉的ADAS控制器采用了3阶8层HDI。未来车内主板有望重复与手机主板类似的,由低阶向高阶HDI工艺提升的路径。原文标题:2022年全球HDI板(高密度互连板)行业现状及趋势变化分析,需求倒逼HDI工艺由低阶向高阶提升。

原文标题:2022年全球HDI板行业现状,需求倒逼HDI工艺由低阶向高阶提升

文章出处:【微信号:深圳市赛姆烯金科技有限公司,微信公众号:深圳市赛姆烯金科技有限公司】欢迎添加关注!文章转载请注明出处。

前景展望 当今,半导体市场格局已成三足鼎立之势,FPGA,ASIC和ASSP三分天下。市场统计数据表明,FPGA已经逐步侵蚀ASIC和ASSP的传统市场,并处于

印制电路板是电子科技类产品的关键电子互联件,被誉为“电子科技类产品之母”。随着电子科技类产品有关技术应用更快

、迭代、融合,PCB作为承载电子元器件并连接电路的桥梁,为满足电子信息领域的新技术、新应用的

已实现大规模商用,慢慢的变成为推动人类社会数字化转变发展方式与经济转型的关键支撑。根据GSA的研究,截至2023

看,中国大陆厂商合计市场占有率不到10%,但中国手机、计算机和彩电产量占到

3月16日,由中信联产业互联网工委会指导,B2B内参、产业互联网大视野、产业互联网CEO私董会主办的“

3月16日,由中信联产业互联网工委会指导,B2B内参、产业互联网大视野、产业互联网CEO私董会主办的“

我国半导体分立器件市场规模已达到3037亿元。资料来源:公开资料整理从中长期看,国内功率半导体

【youyeetoo X1 windows 开发板体验】少儿AI智能STEAM积木平台

【基于Lattice MXO2的小脚丫FPGA核心板】工程创建和固件烧录

嵌入式学习-ElfBoard ELF 1板卡-使ELF 1开发板支持exFAT和NTFS格式的方法