服务热线:0755 28160800

地址:中国 深圳市 宝安区石岩

街道水田社区第二工业区

业务直线电话:

(86)0755-28160800

(86)0755-29839665

(86)0755-29839692

业务传真:(86)755 2344-2951

前台电话:(86)0755-29839341

前台传真:(86)755-2983-9345

邮箱:ytsales@www.ylwsw.com

原标题:募资11亿,维嘉科技创业板IPO,PCB钻孔设备占营收比例超八成

近日,苏州维嘉科技股份有限公司(以下简称“维嘉科技”)申请创业板IPO获受理,中金公司为其保荐机构。

维嘉科技专注于从事PCB核心设备–钻孔及成型专用设备,以及其他专用设备的研发、生产和销售,覆盖钻孔及成型等PCB生产的核心工序,服务于5G 通信、智能终端、集成电路、汽车电子、云计算及航空航天等国民经济及科技重要领域。

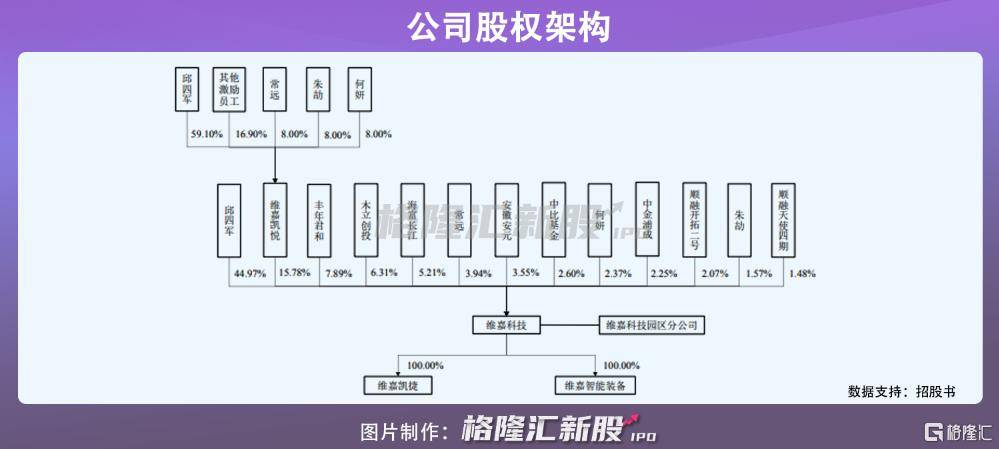

截至招股说明书签署之日,邱四军直接持有公司股份的比例为44.97%,并通过维嘉凯悦间接控制公司15.78%的股份。邱四军直接及间接控制公司股份的合计比例为60.75%,为公司的控制股权的人、实际控制人。

本次IPO维嘉科技拟募资11.28亿元,大多数都用在高速高精PCB钻铣及检测设备生产基地建设项目、高端专用设备研发生产项目、研发中心改造升级项目和补充流动资金。

目前作为电子科技类产品的关键元器件,PCB大范围的应用于绝大部分的电子科技类产品,在电子信息产业链中起到承上启下的关键作用,随着我们国家对 PCB 行业的政策支持力度不断的提高及我国 PCB 行业技术及服务水平的逐步的提升,全球 PCB 产能已逐渐向中国大陆转移,进口替代趋势日趋显著,中国PCB市场发展快速。

报告期内,维嘉科技实现营业收入分别为 2.34亿元、2.30亿元、4.81亿元、1.36亿元,扣除非经常性损益后的纯利润是1497.22万元、1704.19万元、5542.82万元及 1104.92万元,业绩起伏明显。

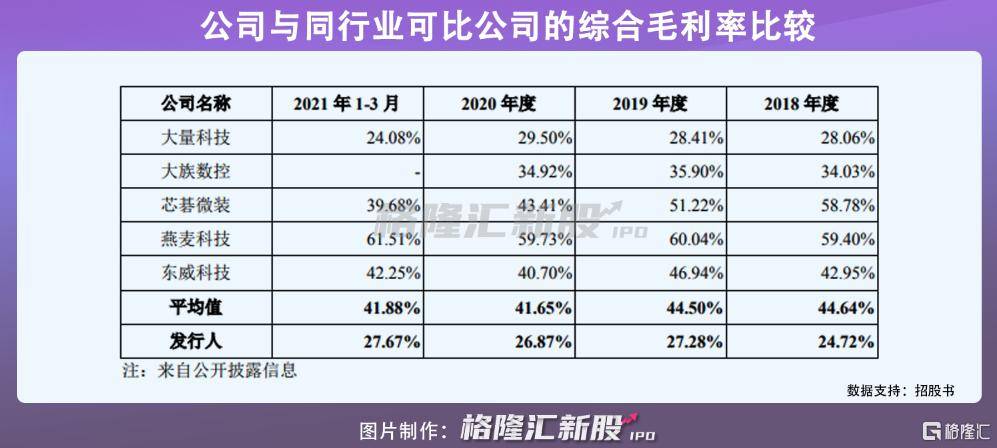

同时,公司综合毛利率分别是 24.72%、27.28%、26.87%和 27.67%,低于同行业可比公司的中等水准,在某些特定的程度上,报告期内公司与同行业可比公司的主要营业产品、业务结构及定制化程度均存在不同程度的差异。

目前公司的主要经营业务收入大多数来源于于 PCB 钻孔设备和 PCB 成型设备的销售,其中 PCB 钻孔设备的占比分别为 87.82%、81.88%、91.95%及 87.94%,为其主要的营收来源。

不过,2018 年、2019 年和 2020 年,公司第四季度的主要经营业务收入占当年主要经营业务收入的占比分别是39.83%、29.20%、38.02%,第三、四季度合计主要经营业务收入占比分别54.79%、60.10%和 72.91%。

可以发现,PCB 专用设备行业收入确认存在一定的季节性特征,下半年确认收入占比较高,根本原因是下游 PCB 生产企业通常在上半年制定当年的项目扩产资本预算,期间陆续经过采购、安装、调试等流程,于下半年对设备做验收。而主要经营业务收入季节性波动将增加公司执行生产计划、资金使用等运营难度,或造成一定不利影响。

此外,报告期内,公司经营活动产生的现金流量净额分别为2956.53 万元、-3154.04万元、3055.95 万元和-7156.88万元,净利润分别为-1694.35万元、1563.61万元、5553.31万元及1091.29 万元。能够准确的看出,经营活动现金流量净额低于净利润,根本原因为经营性应收项目增加以及业务规模增加导致的大规模存货备货。

而随着公司经营规模逐步扩大,运用资金需求日益增加,公司可能面临经营活动现金流量净额持续低于净利润金额的情况,因此导致业务运营资金不足,进而对其经营业绩产生不利影响。

更为重要的是,维嘉科技所在的 PCB 专用设备行业属于技术密集型行业,具备一定的高壁垒。

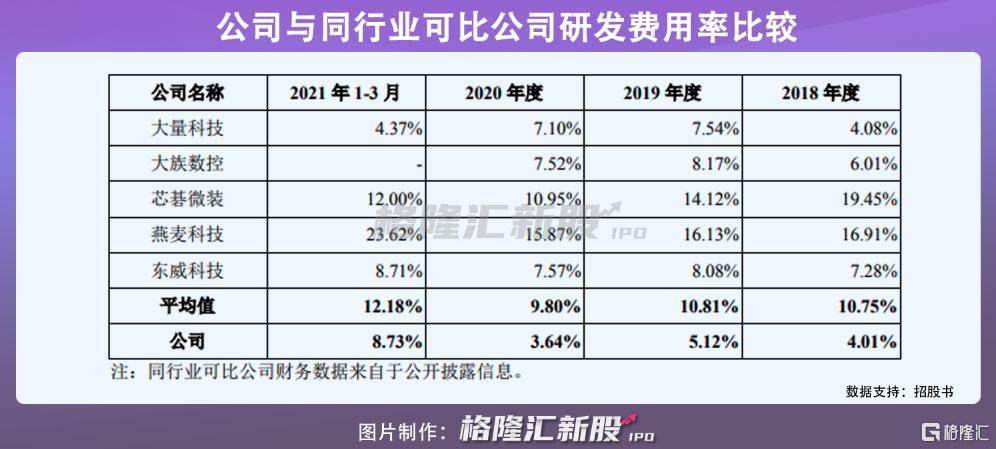

如今公司的核心产品覆盖 PCB 关键工序,面临着德国 Schmoll、日本 VIA、中国台湾东台精机、中国台湾大量科技、大族数控等国内外厂商的激烈竞争,这就要求公司需要针对技术及产品做持续的研发投入,以实现用户的高品质及多元化需求,目前公司研发费用率低于行业平均值,亟待进一步提升。

另外,维嘉科技在原材料来源上依赖境外采购,例如部分关键器件例如控制管理系统、主轴及导轨仍分别依赖于境外品牌德国 SIEB&MEYER AG、英国诺万特(NOVANTA)及日本THK。

目前,公司与上述境外供应商已建立长期稳定的合作伙伴关系(公司与 SIEB&MEYER AG 的合作始于 2007 年,与诺万特合作始于 2011 年,与 THK 合作始于 2014 年)。但若因国际政治局势恶化,全球贸易摩擦加剧等因素导致境外相关国家进行出口限制,或会对公司的生产经营产生不利影响。

报告期内,公司存货余额持续增长,但并未出现大幅跌价的情况。若未来公司对市场需求预测出现重大偏差,市场需求或市场行情报价出现大幅下降,将导致公司存货可变现净值减少,存货跌价风险提高,或对公司的经营业绩产生负面影响。

在5G通信、智能终端、集成电路、汽车电子、云计算及航空航天等应用领域的持续不断的发展推动下,PCB 产品性能一直在升级,对 PCB 专用设备的要求也随之不断的提高,叠加政策利好支持,国内PCB专用设备行业持续发展,入局标的存在发掘蓝海的增长机会,不过保持业绩增长还是得看产品带来的技术护城河,维嘉科技还要聚焦科学技术创新,以提升核心产品竞争力。返回搜狐,查看更加多